Управлението на портфейл представлява стратегически процес на подбор и управление на комбинация от финансови активи — като акции, облигации и други инструменти — с цел постигане на баланс между риск и доходност. Ефективното управление на портфейл изисква не само оценка на отделните активи поотделно, но и разбиране за това как те взаимодействат помежду си, особено при пазарни сътресения.

Един от основните предизвикателства при работа с портфейли от множество активи е да се отчете как различните активи се движат заедно — концепция, известна като корелация или съвместно поведение. Именно тук анализът на съвместното разпределение играе ключова роля. Чрез моделиране на съвместното поведение на доходностите на активите, портфолио мениджърите могат по-точно да измерят риска в портфейла, да идентифицират възможности за диверсификация и да изградят по-устойчиви инвестиционни стратегии.

1. Оценка на вероятността за загуби

Изчисляване на вероятността портфейлът да загуби повече от определен праг.

Пример:

Да приемем, че дневната доходност на портфейл се моделира с нормално разпределение:

- Средна доходност (μ) = 0.1%

- Стандартно отклонение (σ) = 2%

Искаме да намерим вероятността дневната доходност да бъде по-лоша от -3%.

Стъпки:

- Стандартизираме доходността.

- Използваме CDF на стандартното нормално разпределение (Φ).

![]()

Резултат: има приблизително 6.06% шанс портфейлът да загуби над 3% за ден.

Връзка между PDF и CDF:

- PDF (Гаусова крива) показва формата на разпределението на доходностите;

- CDF показва натрупаната вероятност до произволна стойност.

Включи се сега!

Стартирай твоите автоматизирани ботове.

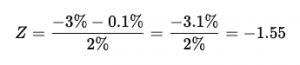

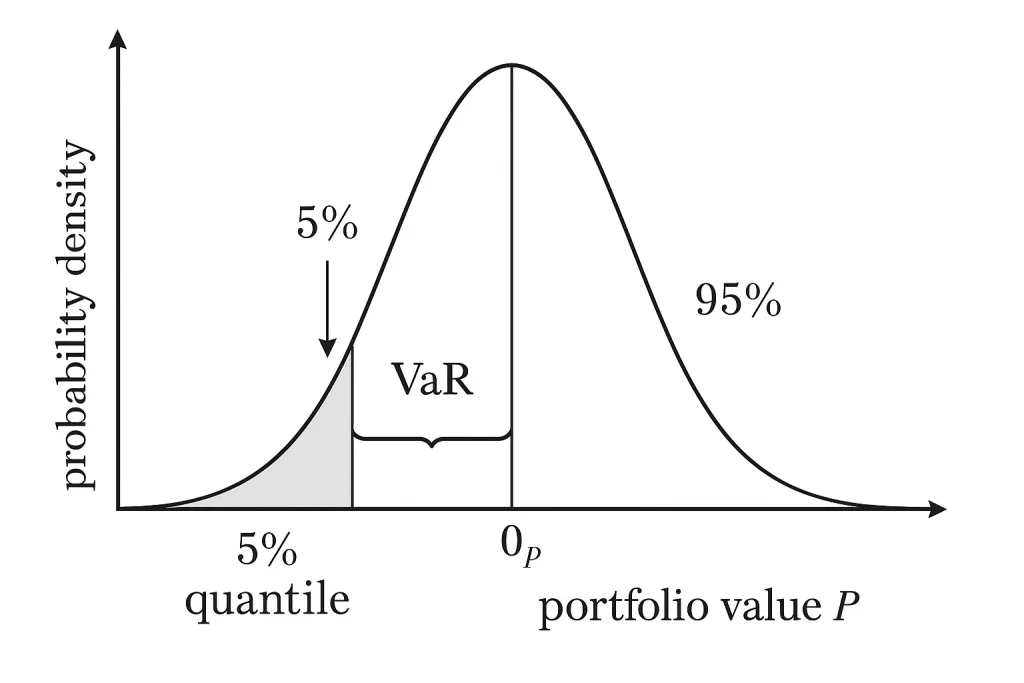

2. Изчисляване на стойността на риска (VaR)

Стойността под Риск (VaR) показва колко може да загуби портфейлът при дадено ниво на доверие.

Пример:

Да намерим 95% дневен VaR.

- Определяме границата, при която вероятността доходността да е по-ниска е 5%;

![]()

- Изчисляваме прага на доходността;

![]()

Резултат:

В 95% от случаите загубите няма да надхвърлят -3.19%.

Роля на PDF и CDF:

- PDF: показва плътността при всяко ниво на доходност.

- CDF: позволява директно намиране на квантили.

3. Стрес тестове и анализ на сценарий

Искате да разберете колко голям може да бъде „най-лошият“ пазарен спад.

Пример:

-

Симулирате доходности и изграждате емпирично разпределение на база исторически данни.

-

Използвате емпиричната CDF, за да откриете 1-ия персентил.

-

Алтернативно, напасвате параметрично PDF (например t-разпределение за „дебели опашки“) и интегрирате, за да получите CDF.

Резултат: определят се нива на загуби при редки сценарии.

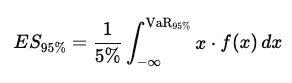

4. Оптимизация на портфейл при риск от загуби

Традиционната оптимизация на средната дисперсия минимизира дисперсията. Инвеститорите може да предпочетат минимизиране на риска от спад (напр. условна стойност под риск VaR).

Пример:

- Изчисляване на очакван недостиг (ES) при 95% доверие:

- Намираме VaR при 95%.

- Интегрираме PDF вляво от VaR, за да намерим очакваната загуба в опашката.

Математически:

Където f(x) е PDF на доходностите.

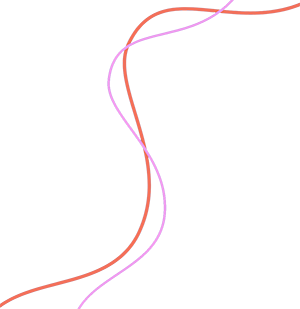

5. Вероятност за опашка за портфейли с множество активи

Когато анализираме портфейли с множество активи, е важно да отчетем как тези активи се движат заедно. Това се описва чрез съвместното разпределение на доходностите им.

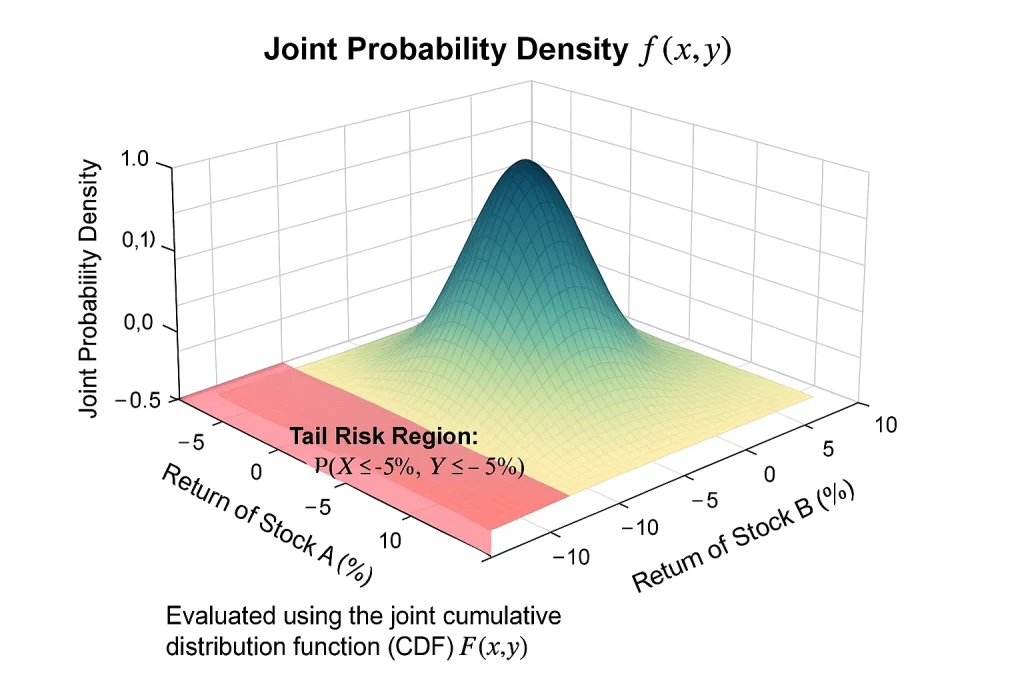

Съвместна плътност на вероятността (PDF)

Съвместната PDF, означена като f(x,y), показва вероятността от различни комбинации на доходност за два актива — например, Акция A и Акция B.

- 3D графиката илюстрира съвместното нормално разпределение на двете доходности;

- Върхът на графиката представя най-вероятната комбинация (обикновено около 0% доходност, ако е центрирано);

- Оцветената в червено зона в основата на графиката показва зоната на остатъчен риск — там, където и двете доходности са по-малки или равни на –5%;

- Тази зона помага да се оцени вероятността от едновременно понижение на двата актива;

- Графиката на PDF помага на портфолио мениджърите да разберат колко вероятна е всяка комбинация от доходности;

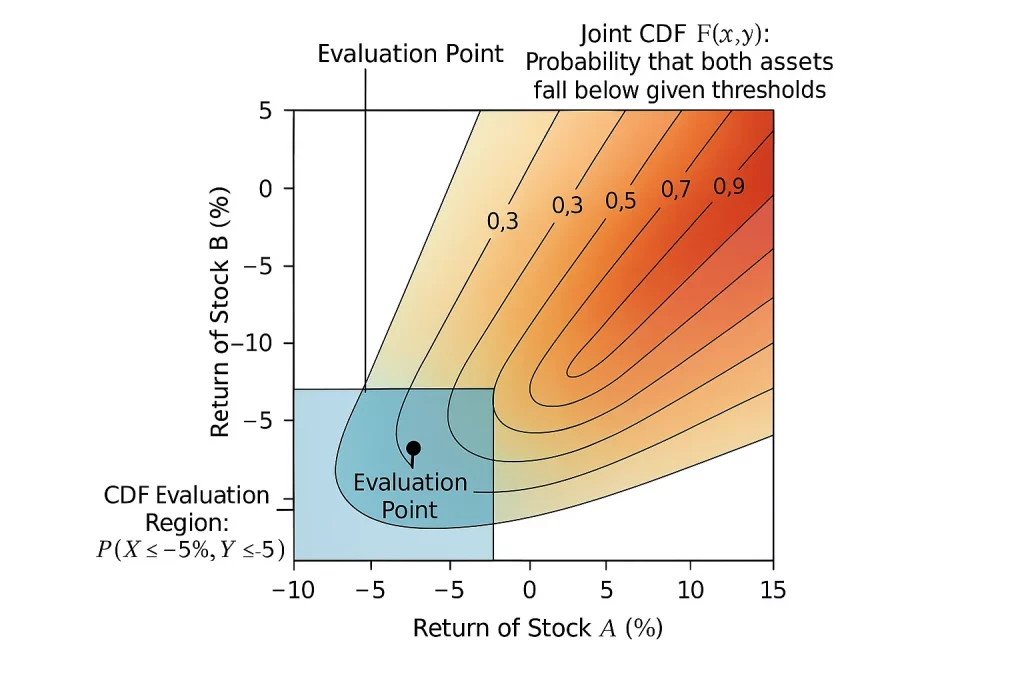

Съвместна кумулативна функция на разпределение (CDF)

Съвместната CDF, означена като F(x,y), дава общата вероятност и двете доходности на активите да паднат под зададени прагове.

- Контурната графика показва как натрупаната вероятност се увеличава от долния ляв към горния десен ъгъл;

- Оцветената в синьо зона подчертава областта, където и Акция A, и Акция B имат доходности ≤ –5%;

- Точката на оценка при (–5%, –5%) обозначава мястото, където изчисляваме съвместната вероятност за понижение;

- Тази стойност измерва риска от едновременен срив или съгласувано движение надолу;

- Графиката на CDF помага на портфолио мениджърите да разберат общата вероятност двете доходности да се окажат под определени прагове;

Защо е важно при управлението на портфейл

Разбирането на съвместните разпределения е от съществено значение за ефективното управление на портфейли с множество активи. Инструменти като съвместната PDF и съвместната CDF подпомагат ключови задачи като:

- Оценка на риска (напр. стойност под риск – VaR, очаквана загуба – Expected Shortfall);

- Анализ на сценарии с едновременни промени в доходностите на активите;

- Стрес тестове при неблагоприятни пазарни условия;

- Оптимизация, насочена към минимизиране на спадовия или корелирания риск;

- Оценка на остатъчен риск в контекста на многокомпонентни портфейли;

Съвместните PDF и CDF са в основата на вземането на решения, базирани на вероятности, в съвременното управление на портфейли. Те помагат да се измерят съвместните движения, ефектите от диверсификацията и вероятността от едновременни загуби.