Какво ще кажете, ако можехте да прогнозирате цените на криптовалутите не чрез късмет, а с помощта на математика и машинно самообучение?

В тази статия ще разгледаме как съчетаването на ARIMA модели с генетични алгоритми води до интелигентен, автоматизиран подход за по-точно прогнозиране на ценовите движения в криптопазара. Този метод е по-бърз, по-ефективен и значително по-прецизен от ръчните настройки или случайните предположения.

Какво представляват генетичните алгоритми?

Генетичните алгоритми (GA) са вдъхновени от еволюцията в природата. Вместо да тестваме ръчно всяка възможна конфигурация на даден модел, генетичният алгоритъм „еволюира“ най-добрата комбинация чрез симулиране на биологична селекция.

Основни етапи при работа с генетични алгоритми:

- Популация – Група от кандидат-модели (напр. ARIMA с различни параметри).

- Оценка на пригодността (fitness) – Всеки модел се оценява по точността на прогнозата.

- Селекция – Най-добрите модели се избират за размножаване.

- Кросоувър (кръстосване) – Комбиниране на параметри от два модела („родители“) в нов модел („дете“).

- Мутация – Въвеждат се малки случайни промени, за да се поддържа разнообразие.

- Итерации (епохи) – Процесът се повтаря многократно, докато се постигне оптимален резултат.

Този процес позволява моделирането да стане автоматично и самонастройващо се, без необходимост от човешка намеса.

Създайте си акаунт и...

Започнете автоматизирана търговия сега!

Какво е ARIMA?

ARIMA (AutoRegressive Integrated Moving Average) е статистически модел, използван за прогнозиране на времеви редове, като например цените на криптовалути.

ARIMA се базира на три основни параметъра:

- p (авторегресия) – използва предишни стойности за прогнозиране на бъдещи.

- d (интеграция) – премахва трендове чрез диференциране.

- q (плъзгаща се средна) – отчита грешките от предишни прогнози.

Пример: Модел ARIMA(1,1,1) използва:

- 1 предходна стойност (AR),

- 1 диференциране (I),

- 1 MA елемент (плъзгаща се средна).

ARIMA е особено ефективен за финансови прогнози, но ръчното избиране на най-добрите стойности за p, d и q може да бъде трудоемко и неточно.

Как генетичните алгоритми оптимизират ARIMA моделите за прогнозиране на крипто пазара

Сега ще разгледаме как генетичните алгоритми могат автоматично да намерят най-добрата ARIMA конфигурация за прогнозиране на цените на криптовалути.

🔁 Стъпка по стъпка:

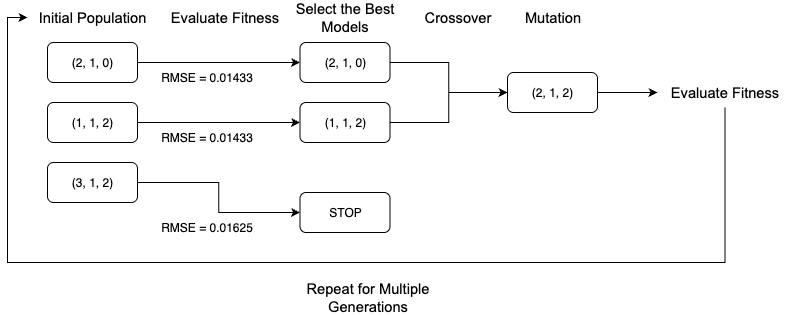

1. Генериране на начална популация

Създава се произволна група ARIMA модели с различни (p, d, q) конфигурации, например:

(2,1,0), (3,1,2), (1,1,2)

2. Оценка на точността

Всеки модел се тества върху реални крипто ценови данни. Оценката се базира на метрики като:

-

-

MAE (средна абсолютна грешка)

-

RMSE (корен от средна квадратична грешка)

-

Съотношение между точност и сложност на модела

-

3. Избор на най-добрите модели

Само най-точните модели продължават към следващата фаза.

4. Кросоувър (кръстосване)

Комбинират се два топ-модела, за да се създаде нов. Например:

Родител A: (2,1,0)

Родител B: (1,1,2)

Дете: (2,1,2)

5. Мутация

Въвежда се случайна промяна, например: q = 2 → q = 0, за да се избегне попадане в локален оптимум.

6. Повторения в няколко поколения (епохи)

Процесът се повтаря 10–50 пъти, докато се достигне максимална точност и оптимална конфигурация.

Резултат: Автоматично оптимизиран ARIMA модел

В края на този цикъл, генетичният алгоритъм открива най-добре представящия се ARIMA модел за зададения крипто актив – без ръчна настройка или догадки.

Защо това е важно за трейдъри и анализатори?

В силно волатилна среда като криптопазара, всяка допълнителна точност е решаваща. Съчетавайки ARIMA с генетични алгоритми получавате:

- ✅ Автоматична оптимизация на модели

- ✅ По-добра прогноза на бъдещи движения

- ✅ Спестяване на време при тестване на параметри

- ✅ Машинно самообучение, приложимо върху реални данни (BTC, ETH, altcoins)

Финални мисли

ARIMA + Генетични алгоритми = Мощен инструмент за прогнозиране на крипто пазара.

Този подход обединява:

- класическа статистика

- изкуствен интелект

- автоматизация в трейдинга

… и го превръща в практическо решение за крипто трейдъри, анализатори и създатели на алгоритмични ботове.