В съвременната финансова теория оценката на инвестиционната ефективност често надхвърля рамките на традиционния анализ на средната доходност и стандартното отклонение. Докато утвърдени метрики като коефициента на Шарп (Sharpe Ratio) разчитат на предположението за нормално разпределение на възвръщаемостта, реалните пазарни данни, особено при дигиталните активи като Bitcoin (BTC), често демонстрират асиметрия и „дебели опашки“ (fat tails). Показателят Omega Ratio предлага фундаментално различен подход, като използва цялата кумулативна дистрибуция на доходността, за да разграничи потенциала за печалба от риска от загуба спрямо дефиниран праг.

1. Дефиниция и математическа основа

Според изследванията на Kapsos et al. (2011), Omega Ratio позволява на анализатора да оцени вероятността за постигане на специфична целева доходност чрез интегриране на цялата плътност на вероятността. Коефициентът се дефинира като съотношението между вероятностно претеглените печалби спрямо вероятностно претеглените загуби при праг на минимално приемлива доходност (MAR).

Математическото представяне на Омега (Ω) се извежда чрез кумулативната функция на разпределение (CDF):

Където:

- Ω: Коефициентът Омега.

- 𝞃 (tau): Прагът на минимално приемлива доходност (MAR), дефиниран от инвеститора.

- F(r): Кумулативната функция на разпределение (CDF) на доходността на актива.

- r: Доходността на актива.

Чрез интегриране по части уравнението може да бъде представено в по-приложим за изчисления вид, базиран на очаквани стойности. По този начин се определя масата на разпределението на доходностите над прага [𝞃,+∞] (положителна доходност спрямо 𝞃) и съответно под прага (−∞,𝞃] (отрицателна доходност спрямо 𝞃).

Където:

- E[(r – 𝞃)+]: Очакваната стойност на печалбите над прага 𝞃.

- E[(τ – 𝞃)+]: Очакваната стойност на загубите под прага 𝞃.

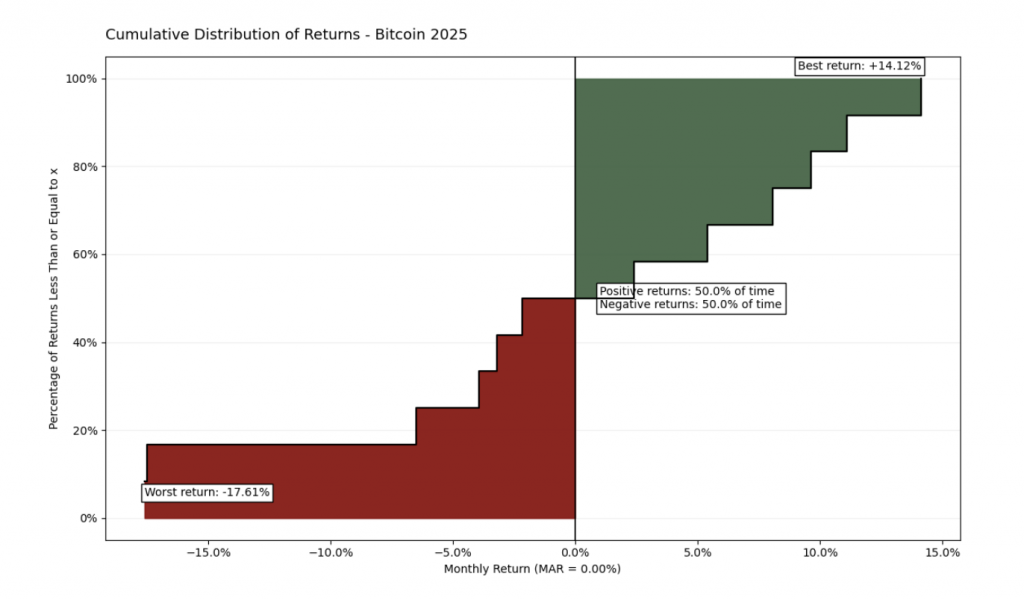

Фигура 1. Емпирично кумулативно разпределение на месечната доходност (ECDF) на Bitcoin за 2025 г. при MAR = 0.00%.

Данните за 2025 г. илюстрират асиметричната волатилност на актива с екстремни колебания между -17.61% и +14.12%. Въпреки балансираната честота (50% положителни спрямо 50% отрицателни месеца), Омега съотношението от 0.778 разкрива по-голямата тежест на загубите в левия край на кривата. Този визуален паритет подчертава, че магнитудът на спадовете доминира над ръстовете, служейки за фундаментална база при оценката на качеството на актива спрямо избрания праг на доходност (MAR).

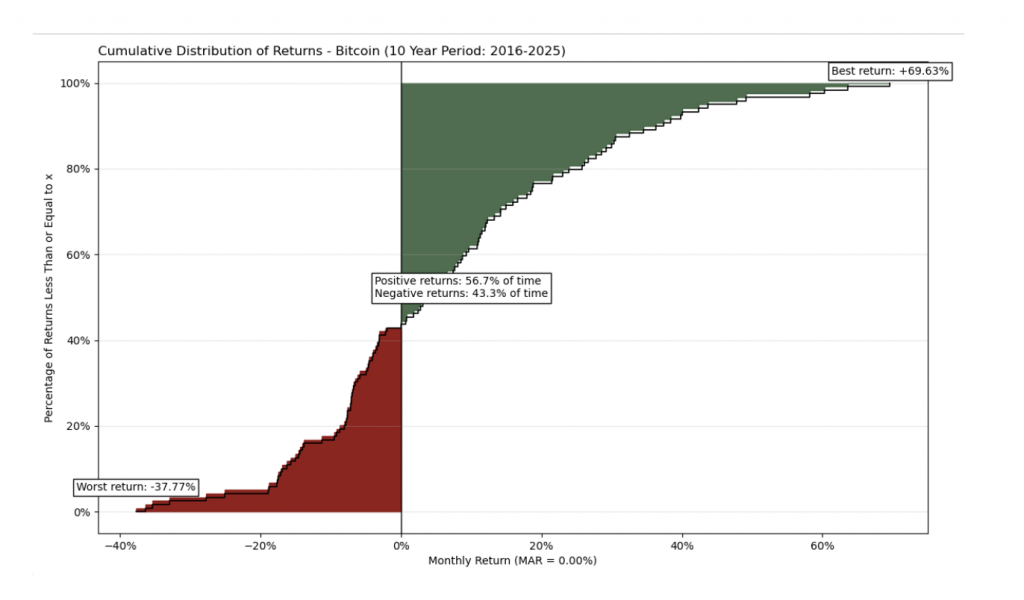

Тази графика може да не е твърде интересна, ако човек разглежда само една година. Тя е обемиста и не изглежда да ви казва много. Ако обаче разширите времевия хоризонт до нещо по-голямо, като например 10 години, картината става много по-информативна.

Фигура 2. Кумулативно разпределение на доходността на Bitcoin за десетгодишен период (2016–2025 г.).

Анализът на 10-годишния период разкрива значително по-благоприятен профил на риск и доходност. Макар активът да запазва екстремната си волатилност с месечни спадове до -37.77%, той демонстрира впечатляващ потенциал за растеж с пикове до +69.63%. За разлика от едногодишния отрязък, тук положителните месеци доминират (56.7% от времето), а зелената зона на печалбата визуално и математически превъзхожда червената зона на риска. Омега съотношението за този период е 1.621, което доказва, че в дългосрочен план Bitcoin генерира значително по-висока премия спрямо поетия риск.

2. Интерпретация и анализ на риска

За разлика от други коефициенти, стойността на Омега зависи пряко от избрания праг 𝞃. Това прави метриката адаптивна към рисковия профил на инвеститора.

- Ω > 1: Показва, че сумарната стойност на печалбите надвишава тази на загубите спрямо избрания MAR. Колкото по-високо е числото, толкова по-добро е качеството на доходността.

- Ω = 1: Означава, че очакваната доходност на актива е точно равна на прага 𝞃.

- Ω < 1: Сигнализира, че рискът от загуба под избраната „летва“ превъзхожда потенциала за печалба.

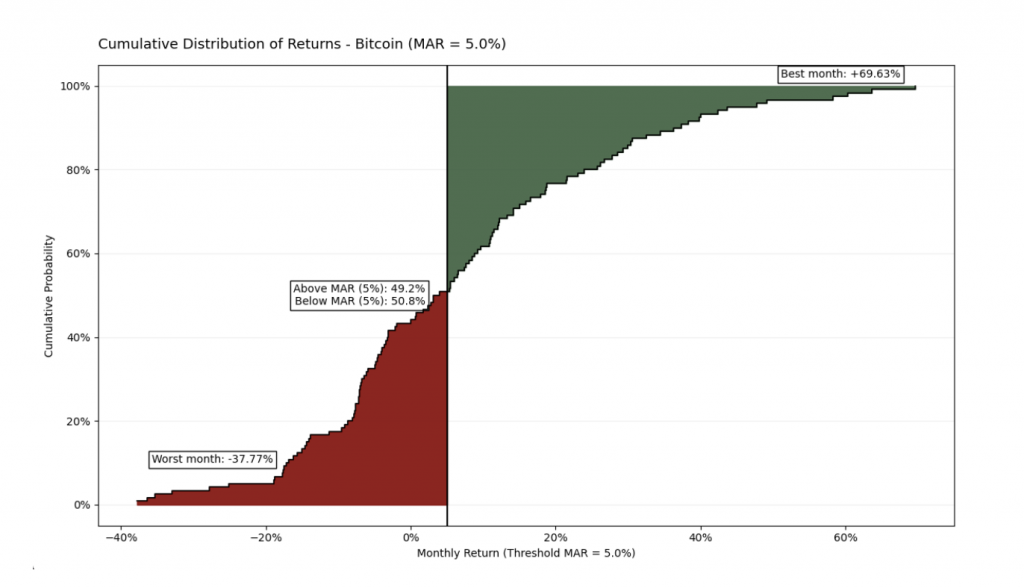

Фигура 3. Кумулативно разпределение на доходността на Bitcoin (2016–2025 г.) при целеви праг MAR = 5%.

При анализирания 10-годишен период, прилагането на минимално приемлива доходност от 5% месечно поставя актива в по-строга рамка. Макар че Bitcoin се намира под този праг в 50.8% от времето, неговото Омега съотношение остава положително със стойност 1.2102. Това потвърждава, че приносът на „експлозивните“ месеци (достигащи до +69.63%) е достатъчно мощен, за да надхвърли кумулативния ефект на месеците с негативна или посредствена доходност. Данните доказват, че дори при високи инвестиционни очаквания, Bitcoin запазва статистическото си предимство в дългосрочен план.

3. Оптимизация чрез Линейно програмиране

Едно от най-значимите практически приложения на Омега съотношението, детайлно разгледано от Kapsos et al. (2011), е използването му за активно конструиране на портфейли. Макар първоначално функцията да изглежда сложна за изчисление, авторите доказват, че максимизирането на Омега може да се преформулира като задача за линейно програмиране.

Дискретният аналог на Омега за изчислителни цели при 𝑚 на брой исторически наблюдения е:

Където:

- 𝒘: Вектор на теглата на активите в портфейла.

- r: Вектор на средната историческа доходност.

- m: Брой исторически наблюдения (проби).

- ri: Вектор на доходността за всяко конкретно наблюдение 𝒋.

Този подход е фундаментално различен от традиционната оптимизация на Марковиц (Mean-Variance). Вместо просто да минимизира волатилността (която наказва и резките скокове нагоре), моделът на Омега позволява на инвеститорите в Bitcoin да оптимизират своите позиции така, че да максимизират „горната опашка“ на разпределението. Чрез добавянето на единица към съотношението между нетната превишена доходност и средния недостиг, формулата на Kapsos позволява на алгоритмите бързо и ефикасно да намерят тези тегла (𝒘), които предлагат най-добрата вероятност за успех спрямо индивидуалните цели на инвеститора.

Как да изчислим Omega Ratio: Практически пример с Python

4. Сравнителен анализ: Bitcoin срещу S&P 500

За да разберем истинската стойност на Омега съотношението, е необходимо да сравним Bitcoin с традиционен бенчмарк като индекса S&P 500. Традиционните метрики за риск като стандартното отклонение често се провалят тук, тъй като не отчитат асиметрията и разликата в структурата на „опашките“ (tails) на двете разпределения.

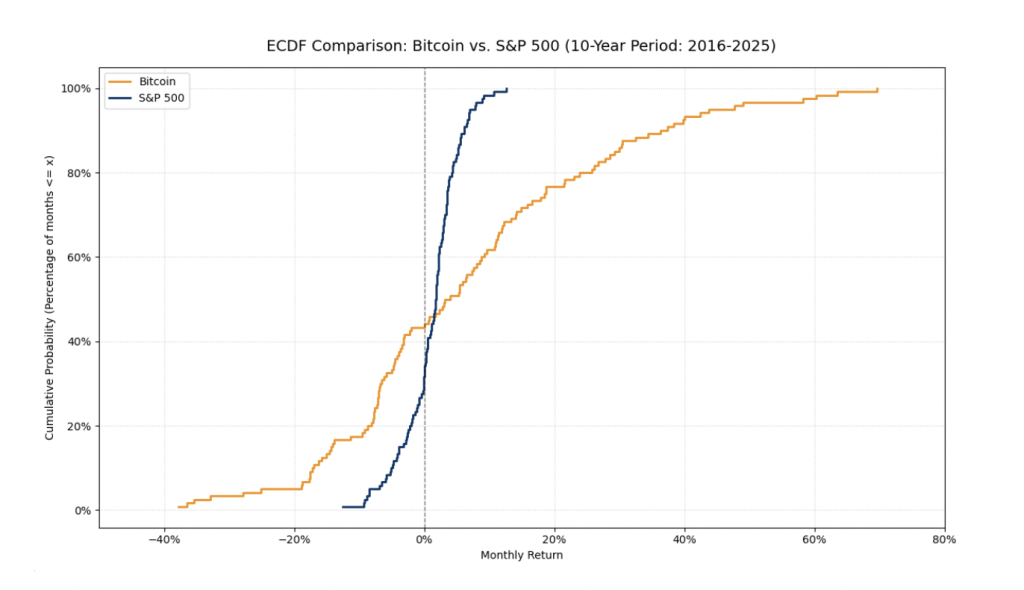

Фигура 4. Кумулативно разпределение на доходността: Bitcoin срещу S&P 500 (2016–2025 г.).

Тази сравнителна графика на емпиричната кумулативна дистрибуция (ECDF) илюстрира фундаменталната разлика между двата актива:

- Концентрация срещу волатилност: Линията на S&P 500 (тъмносинята) е значително по-стръмна и концентрирана в тесен диапазон около нулата. Това показва актив с по-ниска волатилност и по-тясно, предвидимо разпределение.

- „Дебелите опашки“ на Bitcoin: Линията на Bitcoin (оранжевата) демонстрира значително по-широки екстремуми. Това е визуално доказателство за наличието на „дебели опашки“ – по-висока вероятност за мащабни отрицателни и положителни отклонения спрямо традиционния пазар.

- Специфика на представянето: Докато най-лошият месец за Bitcoin достига -37.77%, активът успява да генерира експлозивни периоди на растеж до +69.63%. Именно тези асиметрични скокове в „дясната опашка“ са причината Bitcoin често да генерира много по-високо Омега съотношение при ниски нива на MAR.

Извод: Сравнението потвърждава, че Омега е по-справедлива метрика за риск от стандартното отклонение. Тя признава високия потенциал на Bitcoin, без да игнорира неговата специфика на „дебелите опашки“, като същевременно позволява на инвеститорите да прилагат формулата за оптимизация, за да балансират теглата в портфейла си (𝒘) спрямо желания праг на доходност (𝞃).

Заключение

Анализът чрез Omega Ratio доказва, че традиционните метрики като коефициента на Шарп са недостатъчни за активи с „дебели опашки“ като Bitcoin. Докато едногодишният период може да бъде подвеждащ, 10-годишният хоризонт разкрива статистическото доминиране на печалбите (Ω = 1.621). Дори при висок праг от MAR = 5%, активът запазва своята ефективност (Ω = 1.2102), благодарение на мащаба на своите позитивни отклонения. Сравнението със S&P 500 подчертава, че Bitcoin предлага уникална експозиция към „дясната опашка“ на разпределението. Използването на модела на Kapsos et al. превръща тези теоретични изводи в практически инструмент за оптимизация на портфейла чрез линейно програмиране. В крайна сметка Омега съотношението предоставя по-честна и адаптивна оценка на риска, признавайки потенциала за експлозивен растеж.

––––––––––––––––––-

Използвана литература

- Kapsos, M., Zymler, S., Christofides, N., and Rustem, B. (2011). Optimizing the Omega Ratio using Linear Programming. Imperial College London. Достъп до публикация.