Историческите данни са основата на всеки анализ на портфейл. Чрез изследване на миналите възвръщаемости инвеститорите оценяват не само средната доходност, но и разпределението на рисковете и възможностите. Традиционни показатели като Sharpe Ratio и Sortino Ratio често не успяват да уловят асиметрията и „дебелите опашки“ в разпределението на доходността – особено на силно волатилни пазари като криптовалутите.

Omega Ratio решава този проблем, като анализира цялото разпределение на доходността и предоставя по-пълна картина за риск-коригираната възвръщаемост.

Кратка история на коефициента Омега

Коефициентът Омега е въведен в началото на 2000-те години от Кон Кийтинг и Уилям Ф. Шадуик, изследователи в областта на финансите, които са недоволни от ограниченията на традиционните показатели, коригирани спрямо риска. Коефициентът на Шарп, например, разчита до голяма степен на средната стойност и дисперсията, които предполагат нормално разпределена възвръщаемост. Но в действителност – особено в хедж фондовете, алтернативите и криптовалутите – възвръщаемостта често е асиметрична, с дебели опашки.

Кийтинг и Шадуик искали един показател, който да включва цялото разпределение на възвръщаемостта, а не само средни стойности или отклонения надолу. Тяхното решение било коефициентът Омега, който елегантно очертава инвестиционната ефективност като баланс на вероятностите между добри и лоши резултати спрямо избран праг.

Те го нарекли Омега, защото Омега (Ω) е последната буква от гръцката азбука, символизираща нещо окончателно или завършено. Името отразява тяхната амбиция: да предоставят „крайната“ мярка за ефективност, която обхваща всичко за риска и възвръщаемостта в едно съотношение.

Включи се сега!

Стартирайте автоматизирани ботове.

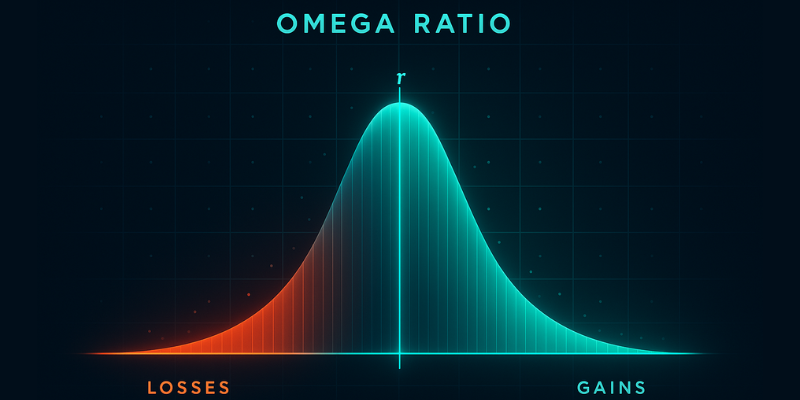

Какво е Omega Ratio?

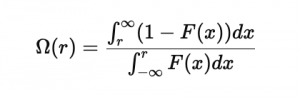

Omega Ratio измерва съотношението между вероятностно-претеглените печалби над даден праг и загубите под него.

Формула:

- r = праговата възвръщаемост (например 0% или безрисковата лихва)

- F(x) = кумулативна функция на разпределение на доходността

Интерпретация:

- Ω > 1 → повече потенциал за печалба, отколкото риск от загуба

- Ω < 1 → повече риск от загуба, отколкото възможности за печалба

- Ω = 1 → баланс между печалби и загуби

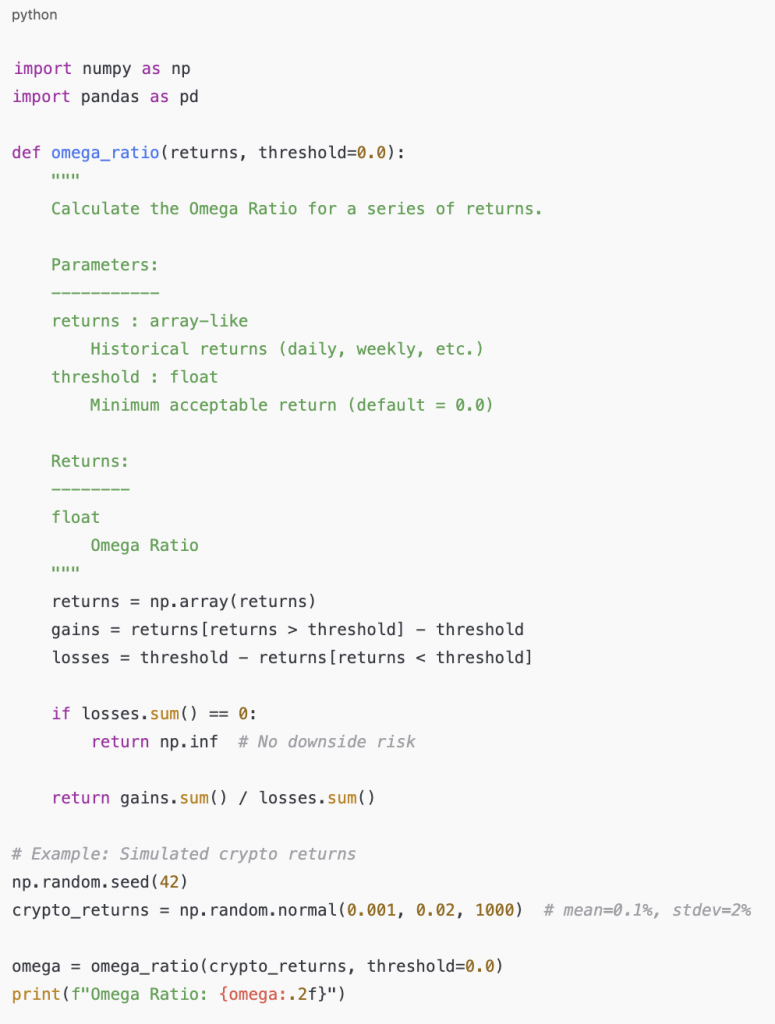

Изчисляване на Omega Ratio с Python

Подход:

- Генериране на исторически данни – напр. симулирани дневни крипто доходности чрез нормално разпределение.

- Определяне на праг – често се използва 0% или безрисковата доходност.

- Изчисляване на печалбите и загубите спрямо прага.

- Връщане на съотношението на общите печалби към общите загуби.

Примерен код с Python:

Примерен резултат:

Това означава, че стратегията осигурява 1.46 единици потенциал за печалба за всяка 1 единица риск от загуба.

Практическо приложение: сравнение на крипто стратегии

Представете си, че анализирате две стратегии за търговия с Ethereum:

- Стратегия A → Sharpe Ratio = 0.9, Omega Ratio = 1.3

- Стратегия B → Sharpe Ratio = 0.9, Omega Ratio = 1.8

На пръв поглед двете изглеждат еднакви по Sharpe, но Стратегия B има значително по-добро съотношение печалба-риск според Omega Ratio. Това прави показателя по-надежден при вземане на решения в силно волатилна крипто среда.

Заключение

Omega Ratio е мощен инструмент за анализ на портфейли, който надгражда класическите метрики като Sharpe и Sortino, защото отчита цялото разпределение на доходността. С помощта на Python можете лесно да:

- сравнявате няколко стратегии,

- правите бек-тестове на крипто портфейли,

- интегрирате метриката в автоматизирани ботове за търговия.

За инвеститори и трейдъри, които търсят по-прецизен начин да оценят риск-коригираната възвръщаемост, Omega Ratio е незаменим показател.