При работа със статистика, финанси или анализ на данни, два от най-важните термини, които често се споменават, са Функция на плътността на вероятността (PDF) и Натрупана функция на разпределение (CDF). Разбирането на това каква е основната разлика между PDF и CDF е изключително важно, особено в случаи, свързани с управлението на портфейли, където ключови решения зависят от разпределението на риска и доходността.

Каква е основната разлика между PDF и CDF?

Функцията на плътността на вероятността (PDF) описва начина, по който вероятността е разпределена върху стойностите на една непрекъсната случайна величина. Тя показва относителната вероятност дадената величина да приеме конкретна стойност.

Натрупаната функция на разпределение (CDF) дава общата вероятност, че случайната величина ще има стойност, по-малка или равна на определена точка. По същество тя представлява сумата от вероятностите до този момент.

Накратко:

- PDF отговаря на въпроса: Колко е вероятна дадена конкретна стойност?

- CDF отговаря на въпроса: Колко е вероятно стойността да бъде по-малка или равна на X?

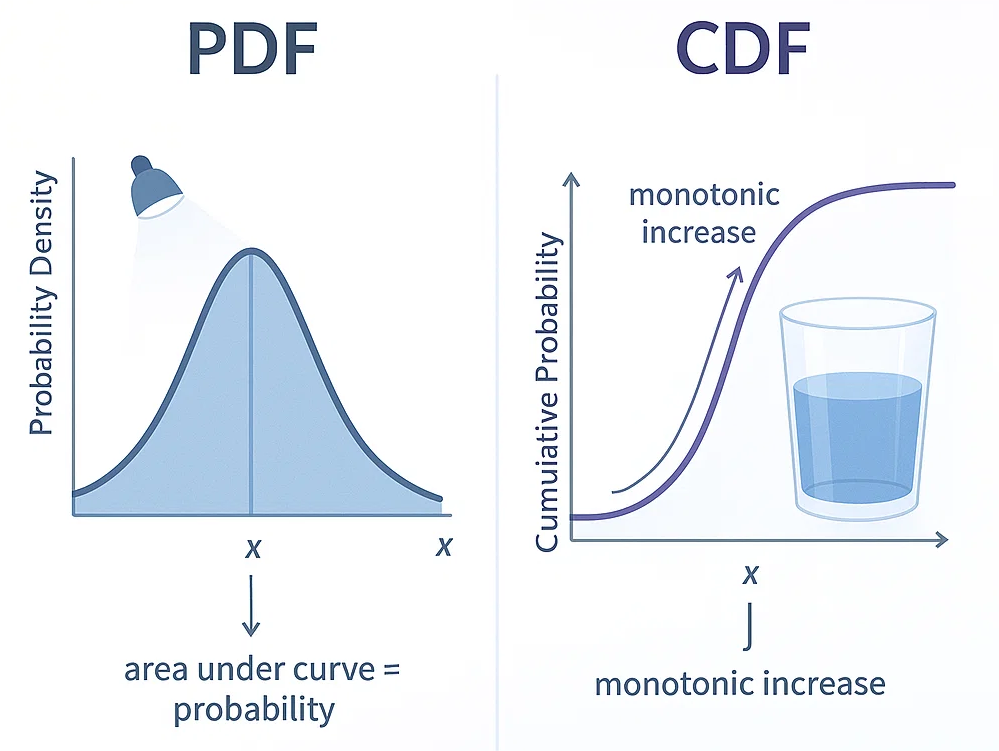

PDF срещу CDF – Визуализация

- Графиката на PDF ще има върхове там, където определени стойности са по-вероятни. Площта под цялата графика на PDF е равна на 1.

- Графиката на CDF започва от нула и се изкачва до едно, показвайки натрупаната вероятност. CDF винаги е възходяща.

Примери за приложения в управлението на портфейли

Определянето на PDF и CDF е много важно в управлението на портфейли, особено при анализ на риска, разпределение на активите и измерване на резултатите. Нека разгледаме няколко примера:

1. Оценка на риска

Приложение на PDF:

- Мениджър на портфейл анализира PDF на доходността на активите, за да определи най-вероятните стойности на доходността и нейното разсейване (волатилност).

- Например, ако PDF е тясна, това показва стабилна доходност, а ако е широка, това подсказва за по-висок риск.

Приложение на CDF:

- Мениджърите използват CDF, за да изчисляват вероятностите за загуби или печалби, които надхвърлят определени прагове (например вероятността доходността да е под -5%).

2. Изчисляване на стойност при риск (VaR)

- CDF помага за изчисляване на стойността при риск, като определя точката, при която се намира даден процент от най-лошите загуби.

- Пример: Мениджър може да установи, че има 5% вероятност портфейлът да загуби над 1 милион долара за един ден.

3. Стрес тестове и анализ на сценарии

- PDF се използват за симулиране на различни пазарни сценарии, като представят вероятността за различни изходи.

- CDF след това количествено измерват вероятността натрупаните печалби или загуби да останат в рамките на допустими граници при стресови условия.

4. Вземане на решения за разпределение на активи

- Сравнявайки PDF на различни активи, могат да се открият комбинации с по-благоприятни разпределения на доходността.

- CDF позволява на мениджърите да изчислят вероятността общата доходност на портфейла да надхвърли определена целева стойност.

Започни твоята автоматизирана търговия сега!

Заключение

По същество, основната разлика между PDF и CDF е в начина, по който те представят вероятностите. PDF показва как вероятностите се разпределят за конкретни стойности, докато CDF ги натрупва до определен момент. Управлението на портфейли може да използва и двата инструмента с голям успех за измерване и контрол на риска, оптимизация на разпределението на активите и вземане на информирани инвестиционни решения.

Разбирането на тези концепции позволява на професионалистите по-добре да се справят с несигурността, да защитават инвестициите си и да постигат финансовите си цели с по-голяма увереност.