В съвременните финанси често се казва, че „рискът е цената на вход за възвръщаемостта“. Но как да разберем дали цената, която плащаме, си заслужава? За да отговори на този въпрос, Модерната портфейлна теория (MPT) въвежда двата най-значими гръцки символа в инвестирането: Beta (𝜷) и Alpha (ɑ).

Тази статия дешифрира тези концепции и показва как те служат като компас за инвеститорите в сложните пазарни цикли.

1. Beta (β): Мерилото на пазарния пулс

В сърцевината си Beta не е просто статистическо число, а термометър за чувствителността на една инвестиция към общата икономическа среда. Тя измерва т.нар. системен риск (systematic risk) – този, който засяга целия пазар и пред който дори най-добре диверсифицираният портфейл не е напълно имунизиран.

Когато анализираме Beta, ние всъщност изследваме как различните бизнес модели реагират на „пазара“. Ако си представим широкия пазар (S&P 500) като съвкупната икономическа енергия, Beta ни показва как индивидуалният актив преработва тази енергия.

Динамиката на пазарната чувствителност

Разбирането на Beta ни позволява да класифицираме активите според тяхната системна еластичност спрямо основния пазарен бенчмарк (например S&P 500):

- Линейна зависимост (β = 1.0): Това показва, че активът се движи в пълен синхрон с пазара, като повтаря неговите възходи и падения. При тази стойност инвестицията не се стреми да победи пазара, а просто следва естествения ритъм и доходност на S&P 500.

- Висока еластичност (β > 1.0): Това показва, че активът е по-чувствителен от пазара. Например, компаниите в технологичния сектор на S&P 500 (Information Technology Sector) често имат β = 2.0. Това означава, че секторът теоретично би поскъпнал с 10%, ако основният индекс се покачи с 5%. Трябва да се помни обаче, че той би паднал двойно повече при пазарен срив.

- Дефанзивен щит (β < 1.0): Това показва по-ниска чувствителност към общите пазарни движения. Типичен пример е секторът на комуналните услуги в S&P 500 (Utilities Sector) с β = 0.5. Този тип активи реагират само на половината от движението на пазара. Ако S&P 500 падне с 10%, този сектор е структуриран да абсорбира шока, като типично се свива само с 5%.

Математическата основа

Зад тази динамика стои една фундаментална формула, която свързва ковариацията на актива с вариацията на целия пазар:

- Ковариация (Covariance Re, Rm): Тя измерва как доходността на вашата акция (Re) се движи спрямо доходността на пазара (Rm). Ако те често се движат в една и съща посока, ковариацията е положителна. Тя е „компасът“, който ни показва посоката на синхрон.

- Вариация (Variance Rm): Това е мярка за това колко силно се „разпръскват“ данните на пазара спрямо тяхната средна стойност. Тя представлява общия шум и волатилност на самата среда.

Тази зависимост ни дава отговора на най-важния въпрос за всеки портфейлен стратег: „За всяка единица риск, която пазарът ми налага, колко единици риск реално поема моят капитал?“

2. Alpha (ɑ): Инвестиционният „Свещен граал“

Докато Beta описва как се движите заедно с пазара, Alpha е показателят, който разкрива дали сте успели да го победите. В професионалните среди тя се дефинира като „активна доходност“ или способността на една стратегия да генерира излишък, който често се нарича „предимство“ (edge). Тя представлява разликата между реално постигнатото и това, което пазарът е предложил като стандарт, коригирано спрямо поетия риск.

Ако Beta е вълната, която носи всички лодки в една посока, то Alpha е умението на капитана да навигира по-ефективно от останалите.

Източникът на Alpha: Умение срещу пазарна ефективност

Alpha е резултат от стратегически избори, които целят да управляват и използват пазарен риск (unsystematic risk) – рискът, свързан с конкретна компания. Положителна Alpha от +3.0 означава, че сте донесли 3% по-висока доходност от бенчмарка (benchmark).

Постигането на постоянна Alpha е трудно поради два фактора:

- Хипотезата за ефективния пазар (EMH): Тази теория постулира, че пазарните цени винаги включват цялата налична информация. В една ефективна среда възможностите за експлоатиране на грешни оценки са редки и краткотрайни. Статистиката потвърждава това: под 10% от активните фондове успяват да задържат положителна Alpha в дългосрочен план (над 10 години).

- Влиянието на таксите: Генерирането на нарастваща Alpha често изисква активен портфолио мениджмънт, който идва с по-високи такси. Ако вашият съветник постигне Alpha от 0.75, но таксува 1% за услугите си, вие реално приключвате с нетен отрицателен резултат. Това е ключова причина за възхода на пасивните индексни фондове и робо-съветниците.

Математическа основа (Jensen’s Alpha):

За да разграничат умението от обикновения късмет, професионалистите използват Jensen’s Alpha, която е вградена в Модела за оценка на капиталови активи (CAPM). Формулата ни позволява да изолираме чистата добавена стойност:

Ето какво стои зад тези компоненти:

- Rp (Доходност на портфейла): Реалният резултат, постигнат от инвестицията.

- Rf (Безрискова лихва): Възвръщаемостта от активи без риск (напр. държавни облигации), която бихте получили „даром“.

- β x (Rm – Rf): Това е очакваната награда, която пазарът ви дължи само за това, че сте поели неговия системен риск (Beta).

Ако след изваждането на тези фактори от вашия резултат числото остане положително, вие сте постигнали т.нар. свръхдоходност. Това е доходност, която не може да бъде обяснена просто с движението на пазара, а е плод на стратегическо предимство.

Симбиозата между Beta и Alpha: Как да ги комбинираме?

Въпреки че често се обсъждат като отделни метрики, Beta и Alpha са двете страни на една и съща монета в портфолио мениджмънта. Професионалните инвеститори не избират едната пред другата, а ги използват като динамични инструменти за настройка на своята стратегия спрямо пазарното поведение.

Например, в периоди на икономически възход (бичи пазар), стратегията може да бъде насочена към активи с висока Beta, за да се „улови“ максимално инерцията на нарастващия пазар. В същото време се търси позитивна Alpha, за да се извлече допълнителен излишък над този растеж. Обратно – при пазарна несигурност или рецесия, фокусът се измества към ниска Beta с цел защита на капитала, докато мениджърите се концентрират върху генериране на Alpha чрез прецизен подбор на специфични активи, които са фундаментално устойчиви на кризи.

Крайната цел на всеки информиран инвеститор е да изгради портфейл, чиято Beta съответства на неговия темперамент и поносимост към волатилност, докато неговата Alpha оправдава времето, усилията и разходите, вложени в активното управление.

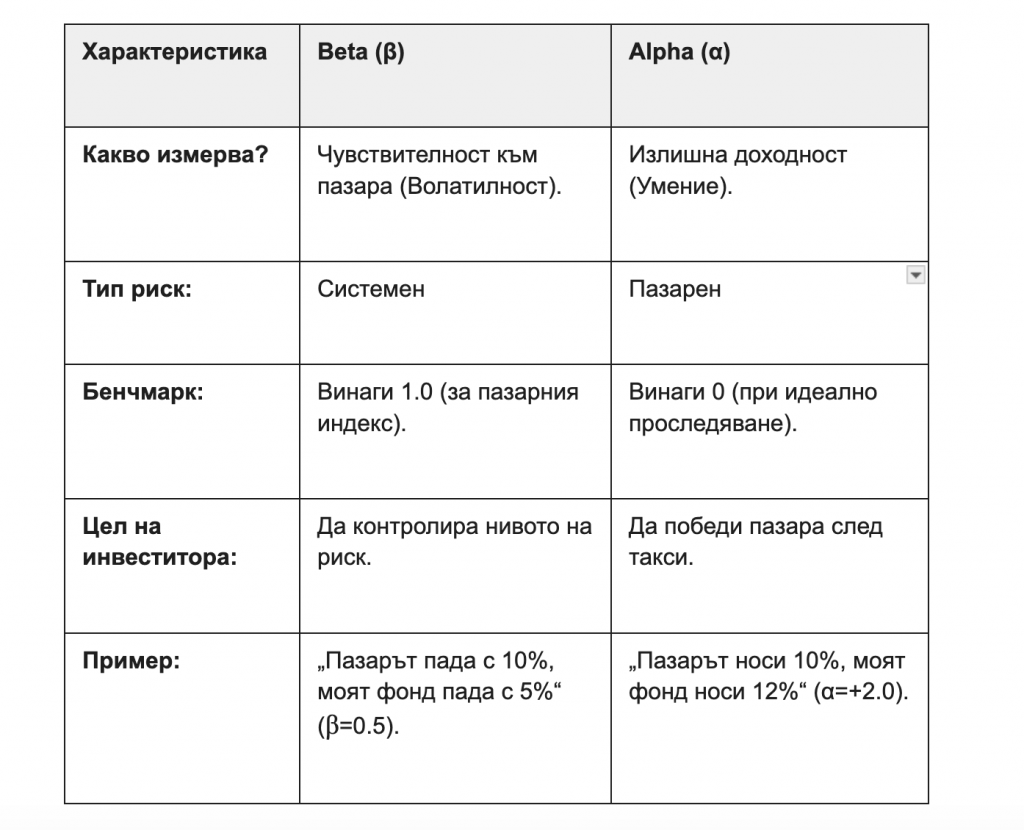

За да обобщим разликите и начина, по който тези два индикатора ни помагат да се ориентираме в инвестиционния пейзаж, можем да ги съпоставим директно:

Кратко обобщение: Beta и Alpha

3. Практическо приложение: Изчисляване на Beta и Alpha с Python

За да свържем теорията с практиката, следните програмни откъси демонстрират как тези показатели могат да бъдат изчислени програмно чрез библиотеката NumPy:

Изчисляване на Beta (β):

import numpy as np

# Generate synthetic daily returns for 1 year (252 trading days)

np.random.seed(42)

market_returns = np.random.normal(0.0005, 0.012, 252) # Benchmark (e.g., S&P 500)

# Generate stock returns with a target Beta of 1.5 (High Sensitivity)

# We add random "noise" to simulate real-world price fluctuations

stock_returns = 1.5 * market_returns + np.random.normal(0, 0.005, 252)

def calculate_beta(stock_returns, market_returns):

# Calculate the covariance matrix between the asset and the market

covariance_matrix = np.cov(stock_returns, market_returns)

# Covariance between the asset and the market is located at index [0, 1]

covariance = covariance_matrix[0, 1]

# Variance of the market is located at index [1, 1]

market_variance = covariance_matrix[1, 1]

return covariance / market_variance

beta_value = calculate_beta(stock_returns, market_returns)

print(f"--- Beta Calculation ---")

print(f"Calculated Beta: {beta_value:.2f}")

print(f"Interpretation: The asset is {(beta_value - 1) * 100:.0f}% more volatile than the market.")

Изчисляване на Jensen’s Alpha (α):

def calculate_jensens_alpha(portfolio_return, risk_free_rate, market_return, beta):

"""

Calculates Jensen's Alpha using the formula: alpha = Rp - [Rf + beta * (Rm - Rf)]

"""

# 1. Calculate the Expected Return based on the CAPM model

expected_return = risk_free_rate + beta * (market_return - risk_free_rate)

# 2. Alpha is the difference between actual portfolio performance and expected return

alpha = portfolio_return - expected_return

return alpha, expected_return

# Sample Annualized Data

actual_portfolio_return = 0.14 # 14% Actual Return

risk_free_rate = 0.04 # 4% Risk-Free Rate (e.g., T-Bills)

market_return = 0.09 # 9% Benchmark Return (e.g., S&P 500)

portfolio_beta = 1.1 # Portfolio is 10% more sensitive than the market

alpha_val, expected_val = calculate_jensens_alpha(

actual_portfolio_return,

risk_free_rate,

market_return,

portfolio_beta

)

print(f"--- Jensen's Alpha Calculation ---")

print(f"Expected Return (Risk-Adjusted): {expected_val:.2%}")

print(f"Calculated Alpha (Value Added): {alpha_val:.2%}")

print(f"Status: {'Positive Alpha (Outperformance)' if alpha_val > 0 else 'Negative Alpha'}")

Заключителни думи: Инвестиране с отворени очи

Разбирането на Beta и Alpha трансформира инвестирането от игра на случайността в дисциплиниран процес на управление. Тези показатели ни учат, че високата доходност никога не е безплатна – тя е или резултат от поемането на по-висок пазарен риск (Beta), или плод на изключително аналитично предимство (Alpha).

Следващия път, когато разглеждате своя портфейл или нов инвестиционен фонд, не се спирайте само на процента печалба. Попитайте се: „Откъде дойде този резултат?“ – и ще имате ключа към дългосрочния успех на финансовите пазари.