Търговията с криптовалути без предварително тестване на стратегията е като да летите със затворени очи. Пазарите са волатилни и непредсказуеми 24/7. Backtesting позволява на трейдърите да симулират стратегии върху исторически данни, да оценят потенциалната производителност, да оптимизират риска и да изградят увереност преди да инвестират реален капитал.

В тази статия ще разберете как Backtesting оценява как една стратегия би се представила спрямо исторически ценови данни. Помага да се идентифицират силните и слабите страни на плана, както и потенциалните рискове, така че трейдърите да бъдат по-подготвени за реални пазарни условия.

Какво представлява Backtesting в криптовалути?

Backtesting е процесът на прилагане на търговска стратегия върху исторически данни, за да се оцени представянето ѝ. Това е съществена стъпка в разработването на стратегия, тъй като показва как планът би реагирал при различни пазарни условия.

Основни компоненти

- Исторически данни: Дневни, часови или минутни стойности.

- Правила на стратегията: Сигнали за покупка/продажба, стоп-лос, тейк-профит, размер на позицията.

- Метрики за представяне: Печалба/загуба, максимален спад (drawdown), Sharpe Ratio, процент успешни сделки.

Включи се сега!

Стартирайте автоматизирани ботове.

Защо Backtesting е важен

- Оценка на стратегията – определя дали стратегията би произвела положителни исторически резултати и филтрира стратегии, които не работят на реалния пазар.

- Идентифициране на слабите точки – разкрива drawdowns, поредици от загуби и уязвимости в плана и помага за оптимизиране на правила за вход и изход.

- Изграждане на увереност – показва очаквания диапазон на представяне, намалявайки емоционалните решения и подпомага реалистично поставяне на цели.

- Оптимизация на управлението на риска – настройка на стоп-лос, тейк-профит и размер на позицията, предпазва от прекомерно използване на ливъридж и прекомерна експозиция.

- Тестване при различни пазарни условия – позволява симулация при бичи, мечи и странични пазари и гарантира, че стратегията е устойчива и не е прекомерно оптимизирана за една конкретна ситуация.

Как да направите Backtesting на крипто стратегия

1. Събиране на исторически данни

- Използвайте надеждни източници като Binance или Coinbase.

- Изберете подходящия времеви период (дневен, 1-часов, 5-минутен) според стратегията.

2. Определяне на правилата на стратегията

- Ясно формулирайте условията за вход и изход.

- Включете рискови параметри като стоп-лос, тейк-профит и размер на позицията.

3. Симулиране на сделки

- Прилагайте стратегията върху историческите данни.

- Записвайте резултатите от всяка сделка (печалба, загуба, продължителност).

4. Анализ на представянето

- Общи печалби

- Максимален спад (drawdown)

- Процент успешни сделки

- Метрики за риск (Sharpe Ratio, Omega Ratio)

5. Оптимизация и итерация

- Настройте параметрите според резултатите.

- Тествайте отново, за да потвърдите подобренията.

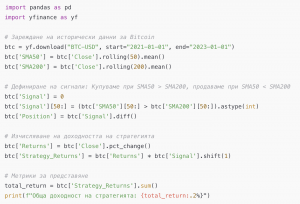

Пример с Python: Стратегия на SMA (Simple Moving Average)

Този пример показва backtest на проста стратегия за SMA пресичане, предоставяйки представа за историческото представяне преди търговия на живо.

Чести грешки при Backtesting

- Нереалистични предположения: Игнориране на такси, slippage или ликвидност.

- Прекомерно оптимизиране: Настройване на параметри, за да паснат твърде точно на историческите данни.

- Игнориране на пазарните условия: Не тестване в бичи, мечи и странични пазари.

Финални мисли: Backtesting е задължително

Backtesting е критична стъпка в разработването на крипто стратегии. Той позволява на трейдърите да разберат рисковете, да оптимизират правилата и да изградят увереност преди да инвестират реални средства. Пропускането на тази стъпка увеличава риска от емоционални решения, непредвидени drawdowns и слаба реална ефективност.

RSI, MACD и Пълзящи Средни: Най-популярните крипто индикатори